Поскольку дело движется к концу года, надо закрывать всякие долги (и не только по кредитным картам). В частности, давно хотел несколько предложений написать про Apple Card, которой я давно пользуюсь. Я понимаю, что это может быть интересно небольшой аудитории, учитывая доступность карты только в США, но графоманию надо же в буквы реализовывать. Для затравки можно ознакомиться с моим постом о карте сразу после её анонса, где развернулось бурное обсуждение этой темы.

В качестве спойлера скажу сразу: никакой особой магии в Apple Card я не заметил, а пользователи “из Старого света” тем более не увидят. Но рынок в США такой, что на нем может казаться выдающимся даже такой на первый взгляд простой и скучный продукт как банковская карта. Финансовая система в США другая (кто-то может говорить “традиционная”, я говорю “отсталая”), и вспоминаю я об этом каждый раз, когда мне надо выписать бумажный чек за оплату каких-нибудь услуг. А потом сразу бросаюсь тушить под собой воспламенившийся стул.

На открытие карты я разместил заявку в первый же день, когда карта стала доступна для широкой публики. Сначала я получил отказ, так как мой кредитный профиль заблокирован для запросов на открытие новых кредитов (отдельная история про утечку данных кредитного бюро Equifax). По крайней мере, в ответе содержалась информация о том, в какое именно бюро ходит Goldman Sachs за проверкой моего кредитного уровня (в TransUnion), поэтому я сделал там временную разблокировку, и уже через пару минут, снова введя базовые данные для финансового запроса, я получил аппрувал на открытие карты. Кредитный лимит на карте составил 20 тыс долларов со ставкой 12,49%, и тут же появилась возможность платить этой картой в онлайне. Сама физическая карта пришла через несколько дней, и легко “добавилась” в телефон благодаря встроенному в конверт с картой чипу, к которому достаточно поднести телефон.

Вот тут и самое интересное: почему я считаю Apple Card одним из самых «незаметных» продуктов Apple. Я практически не пользуюсь физической картой, хотя визуально и тактильно карта очень приятная. Сама карта не поддерживает бесконтактные платежи — “потому что если есть бесконтактные платежи, используйте Apple Pay на телефоне или часах для оплаты”. Кэшбэк при оплате магнитной полосой или чипом Apple Card — всего лишь 1%. Поэтому в тех местах, где не принимают Apple Pay (а это очень часто рестораны), я плачу картой другого банка, где кэшбэк 3% по транзакциям из ресторанов. Но как только я вижу значок Apple Pay где-то при покупках в оффлайн-рознице или в онлайне, я делаю оплату через эту систему, и платёж проходит через Apple Card.

Основные плюсы карты:

– Очень простой процесс подачи заявки, её утверждения и активации карты (хотя делаешь это всего один раз)

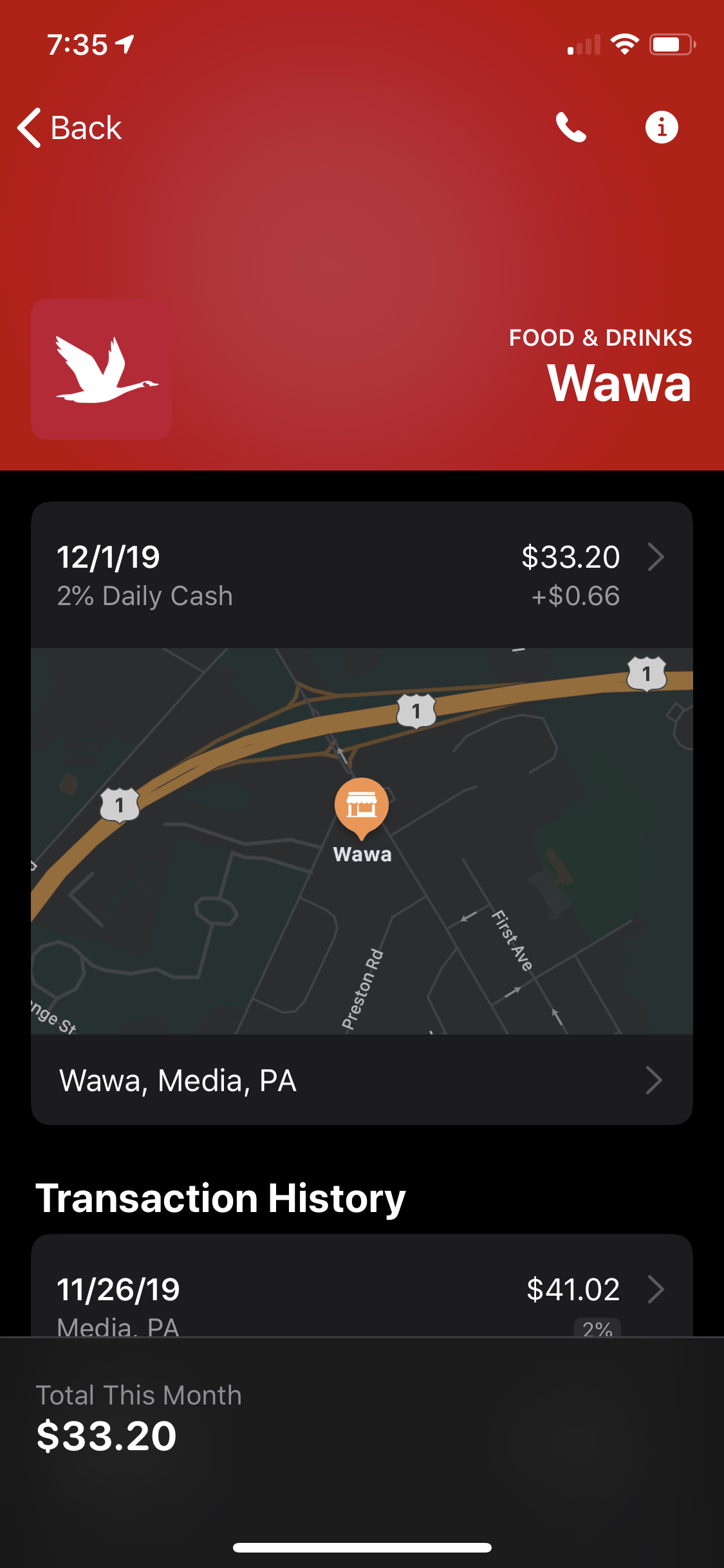

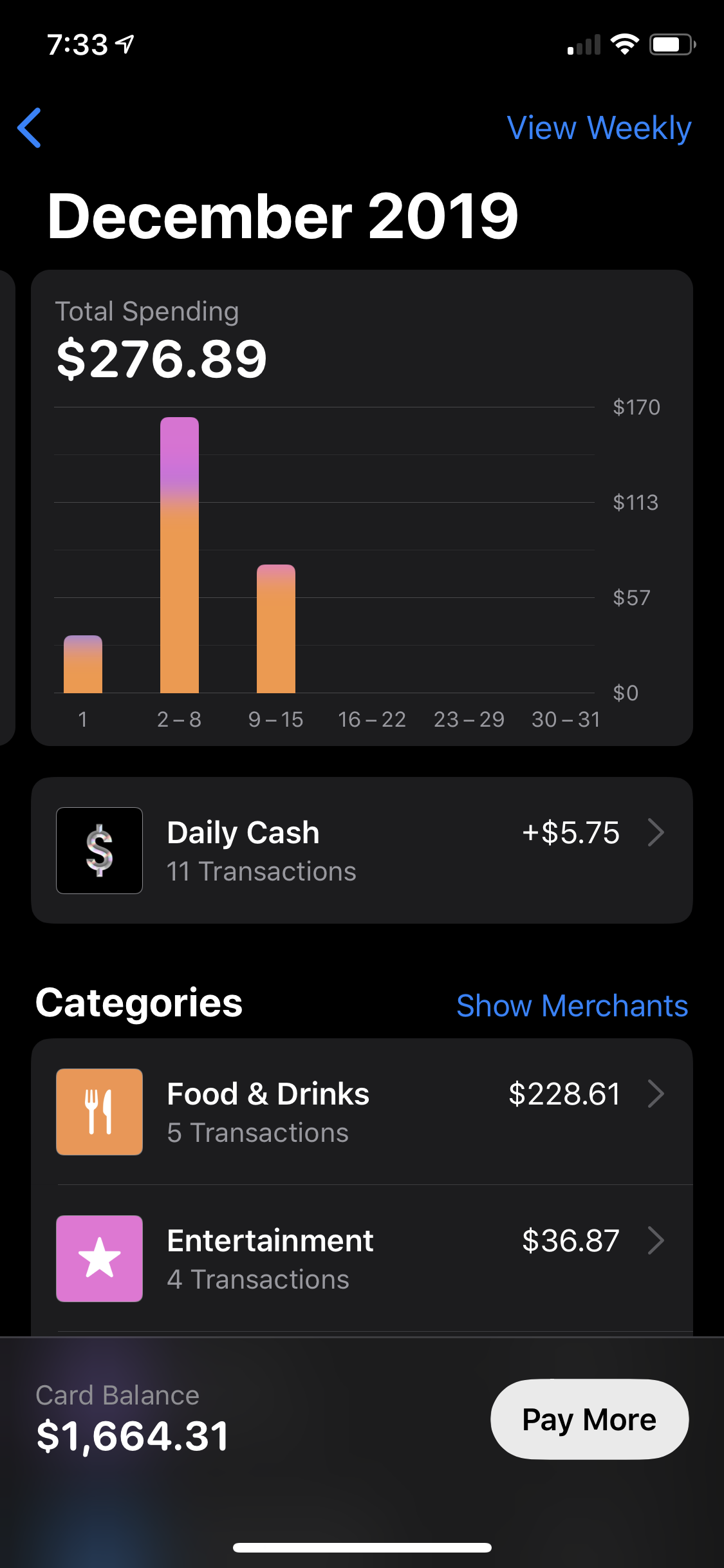

– Удобный и приятный интерфейс просмотра транзакций, насколько может быть приятно смотреть, куда уходят твои денежки. В США большие банки пытаются делать это, но у них получается это не так хорошо.

(Одна из немногих заправок, где можно заплатить Apple Pay прямо на колонке)

(В декабре я сдержан и экономен, по крайней мере, с этой картой)

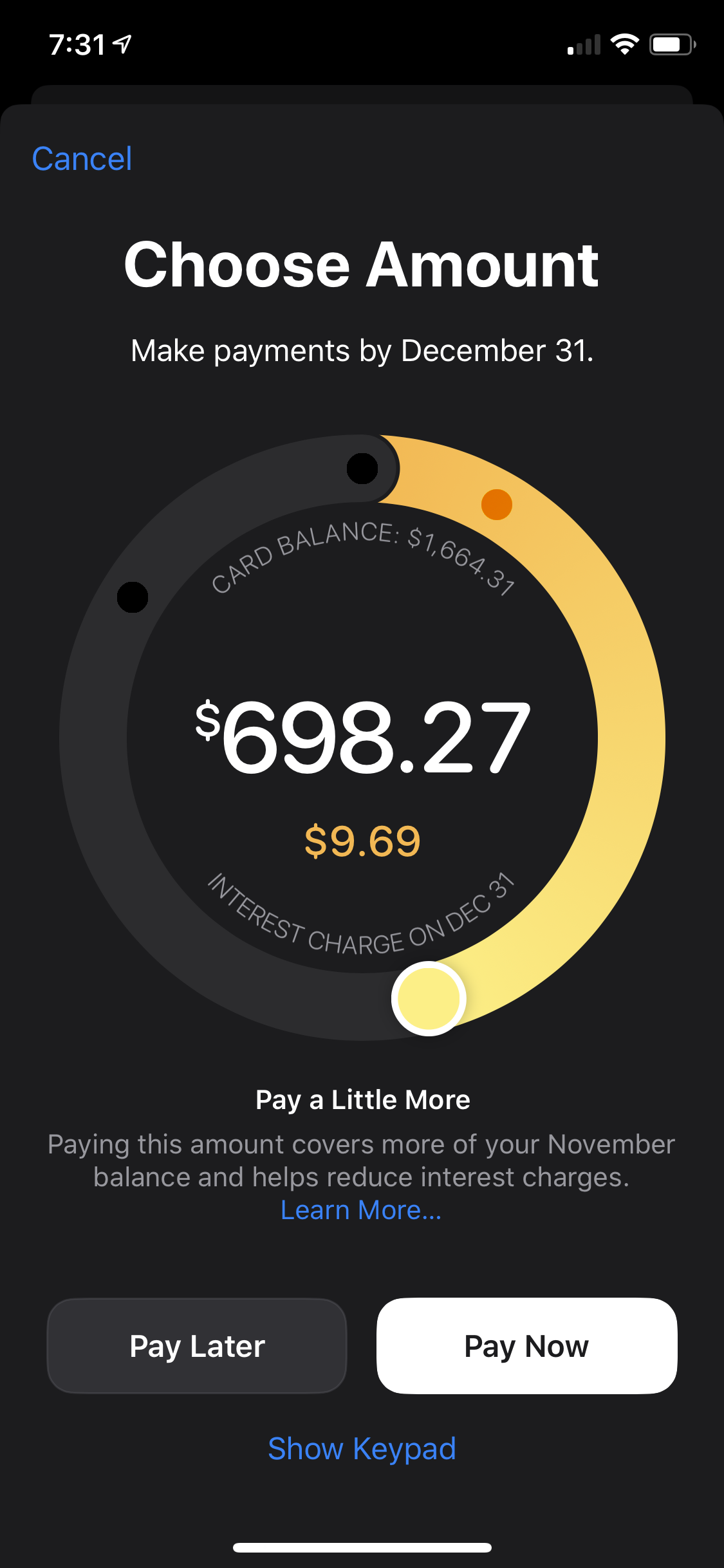

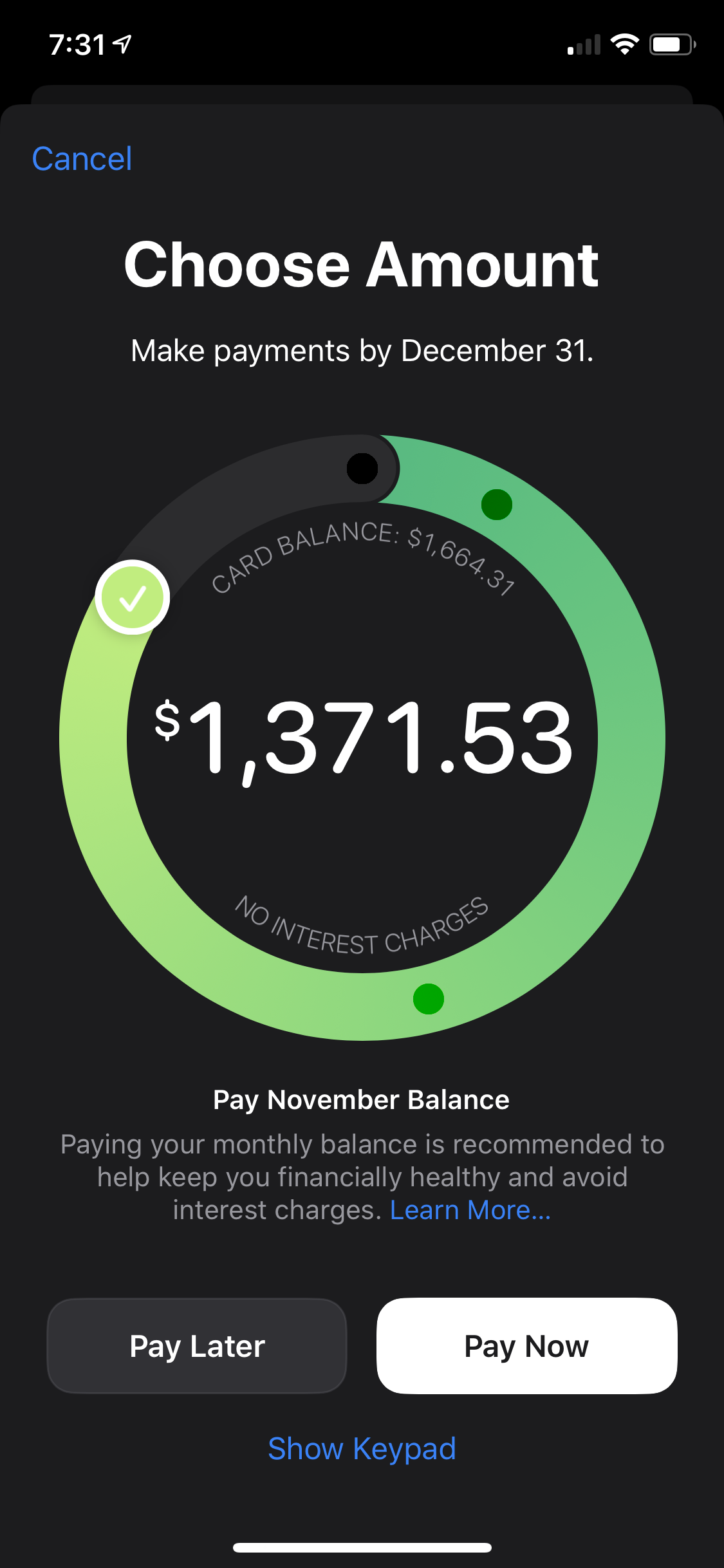

– Простой механизм оплаты накопившейся суммы за месяц. Это может звучать удивительно, но, например, я так и не смог разобраться в интерфейсе своего банка для настройки автоматической оплаты долга по кредитке. В случае с Apple Card это можно сделать гораздо проще: я подключил счет банка, введя два параметра, и в очевидном пункте меню указал “в конце месяца всегда оплачивать баланс карты на момент выписки”. То, как сделано пояснение влияния суммы оплаты кредита и процента, должно быть очевидно даже самому необразованному пользователю.

– Повышенный кэшбэк при покупке чего-либо у Apple, от покупок приложений и игр до iPhone и Mac Pro (сейчас особенно, вместо обычных 3% дают 6% кэшбэка. При покупке Mac Pro за 60 тыс можно на кэшбэк купить топовый MacBook Pro).

– То, как просто и понятно этот кэшбэк начисляется практически каждый день, без всяких лишних конвертаций виртуальных баллов в реальные деньги. Кстати, забавно, что Apple Card выпущена в системе MasterCard, а Apple Cash, куда начисляется кэшбэк — в Discover.

– Сдержанный и строгий дизайн, карта из металла. С момента получения карта не стала облезлой и черной, хотя хранится в кожаном кошельке. Помните драму с инструкцией Apple по чистке карты? Ни разу еще не пришлось чистить)

– конфиденциальность платежей и безопасность карты (об этом чуть ниже).

Недостатки карты:

– Невозможность добавить авторизованных пользователей (выпустить дополнительную карту к счету на имя другого человека). Это удобно в некоторых ситуациях, как, например, в случае с картами, где начисляют баллы, это помогает их набирать быстрее, тратя деньги с одного счета. Но баллов нет — нет и проблемы, см. ниже.

– Соответственно, и второй недостаток — отсутствие бонусов за использование карты (мили, баллы, и тд, за которые можно покупать билеты, ночи в отелях, доступ к лаунжам в аэропортах). Я достаточно бестолковый пользователь этих систем и, откровенно говоря, никогда на этих вещах не фокусировался, но для многих, я знаю, это важно.

– Кэшбэк ничем не выдающийся (2% при использовании Apple Pay, 1% при использовании физической карты, и, как я писал выше, 3% при покупках у Apple, причем без ограничений по сумме). Поэтому если цель в том, чтобы получать максимальный возврат, то для этого есть более выгодные карты.

– Карту нельзя подключить к сервисам управления финансами (популярные в США Mint или Personal Capital), по крайней мере, пока что. Также информацию о карте и транзакциях можно просматривать только на телефоне, где карта заведена — ни в браузере, ни даже на других своих устройствах я не могу посмотреть информацию о карте. Не уверен, добавит ли Apple эту возможность в будущем, так как это идёт в разрез с подходом компании к обеспечению конфиденциальности пользовательских данных. Но вообще это можно оставить на усмотрение пользователя.

Основное преимущество карты для меня я уже упомянул выше; оно относительно невидимое и зачастую неочевидное для обычного пользователя. Речь идет о конфиденциальности транзакций, которое обеспечивают Apple и её партнёр — Goldman Sachs. Это достигается как за счёт генерации специальных кодов устройства, куда заведена карта для оплаты Apple Pay, и специальных кодов карты для транзакций, так и обещанием GS не передавать информацию о пользователях и транзакциях третьим лицам. Не знаю, как в других странах, но в США это довольно распространённая практика, когда информация о транзакциях, даже в анонимном виде, собирается из магазинов, платежных систем, банков и доступна через различных агрегаторов данных. Компании с огромными наборами данных вроде Facebook или Google вполне могут, купив анонимные данные о платежах, с помощью своих алгоритмов привязать эту информацию к конкретному человеку. Если вы думаете, что я утрирую или сгущаю краски, вы просто не представляете себе масштабов этих торгов информацией. Вот статья, рассказывающая об этом в довольно популярной форме, хотя и на английском. В остальном же для транзакций через Apple Pay или даже физического ритейла это такая же карта, как и все остальные, и процесс оплаты ничем не отличается.

Поскольку точек, где в США можно применять бесконтактные платежи, и в частности, Apple Pay, становится все больше, я продолжу по возможности пользоваться Apple Card. (Да, это по-прежнему проблема в США — найти место с бесконтактными платежами. Часто вообще встречаются места Cash only). Тем более, что карта бесплатна в использовании (многие кредитки с бонусами и хорошим кэшбэком требуют ежегодной абонплаты за обслуживание), да и сама карта из титана — красивый сувенир, даже если ею я пользуюсь редко. Моя более глобальная претензия к Apple Card как к услуге скорее в другом. Она заключается в том, что Apple с её возможностями и финансовыми резервами, как мне кажется, могла бы сделать по-настоящему массовую карту, составив конкуренцию платежным системам. И тем самым, обеспечив низкие ставки ритейлерам, убрать необходимость последним продавать данные, компенсируя проценты, которые берут с них Visa/Mastercard. Я понимаю, что подобный продукт потребовал бы очень больших усилий в борьбе с бюрократией и юридическими нюансами, и, скорей всего, компания не хочет распылять свой фокус от разработки смартфонов и компьютеров. Поэтому у Apple и получилась “просто еще одна карта”, надстройка над текущими системами, со своими плюсами и минусами, и удобными механизмами беспроцентной рассрочки для покупки iPhone. И еще один инструмент удержания пользователей внутри своей экосистемы.